SaveLends riskbetyg – ett verktyg för dig som ska investera i fastighetskrediter

För att underlätta för dig som investerar i fastighetskrediter har SaveLend tagit fram en riskklassificeringsmodell med riskbetyg mellan A – F. Detta riskbetyg åsätts alla fastighetskrediter som publiceras på plattformen och syftar till att vara ett verktyg för att du ska få en uppfattning om, och kunna jämföra, olika fastighetskrediter på plattformen. Detta gör att du som investerare kan välja krediter som passar din risktolerans och avkastningsförväntan.

Genom att underliggande information alltid värderas på samma sätt ges du som investerare möjligheten att fatta informerade investeringsbeslut och diversifiera din portfölj baserat på olika riskprofiler. På så vis kan du forma en investeringsstrategi som passar din risktolerans och dina mål. SaveLend strävar efter att erbjuda en transparent och pålitlig riskklassificering som uppdateras och förbättras kontinuerligt.

Om riskklassificeringsmodellen

SaveLends riskklassificeringsmodell är en så kallad expertmodell, en kvalitativ riskmodell som har som metod att identifiera, bedöma och prioritera risker på ett konsekvent sätt. Modellen bygger på bedömningar gjorda av sakkunniga inom området och estimerar projektets riskprofil i jämförelse med andra projekt på plattformen. Tänk på att modellen endast fungerar som stöd vid beslutsfattande, och att den inte utgör en absolut sanning. Även om ett projekt har ett högt riskbetyg kan det uppstå kreditförluster, precis som ett projekt med ett lägre riskbetyg inte nödvändigtvis kommer att leda till förluster. Därför är det avgörande att du som investerare inte förlitar dig enbart på riskbetyget, utan även genomför egna utvärderingar av projektens olika delar såsom affärsmodell, kompetens, marknad och andra relevanta variabler som kan påverka projektet.

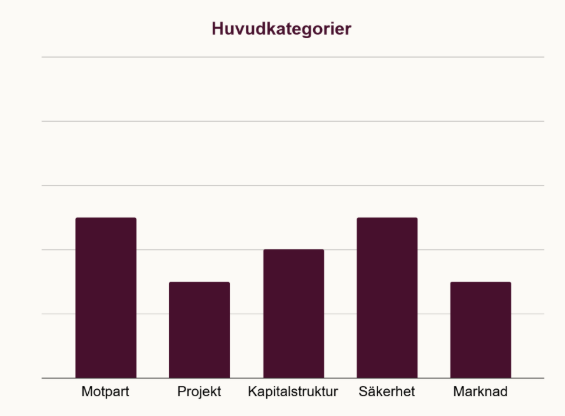

Riskklassificeringsmodellen är uppbyggd kring fem huvudkategorier. Varje huvudkategori har ett antal underliggande riskfaktorer som summeras och viktas ihop för att utge en delpoäng per huvudkategori. De fem huvudkategorierna viktas i sin tur sedan till ett slutpoäng, så kallat ankarbetyg. Huvudkategorierna är Motpart, Kapitalstruktur, Säkerhet, Projekt och Marknad. Se deras ungefärliga interna viktning och övergripande beskrivning framgår nedan.

Bild 1. Riskklassificeringsmodellens huvudkategorier och dess ungefärliga viktning.

Bild 1. Riskklassificeringsmodellens huvudkategorier och dess ungefärliga viktning.

Motpart

Motpartsbedömning används för att kunna bedöma om motparten kan uppfylla SaveLends krav på låntagare. Motparten bedöms dels på hårda finansiella parametrar som eget kapital, antal verksamma år och extern kreditupplysnings-rating, men även på mjuka parametrar som erfarenhet och kompetens för att genomföra projektet. Även parametrar som framkommer genom SaveLends bakgrundskontroll tas med i denna kategori.

Kapitalstruktur

Kapitalstrukturen bedöms bland annat utifrån vilken marginal och ekonomisk fallhöjd som finns i projektet, vilket är viktigt att ta i beaktning om till exempel försening skulle uppstå. Centrala parametrar i denna kategori är kvotberäkningarna LTV, LTC och LTGDV.

LTV står för Loan To Value och används generellt för att beskriva belåningsgraden i en fastighet (lån / aktuellt värde). Det är ett bra mått på vilken marginal som finns för värdet på säkerheterna, framförallt i ett stressat scenario.

LTC står för Loan To Cost och beskriver hur stor del av projektets kostnader som lånefinansieras. Ju lägre LTC, desto mer egna medel har projektägaren generellt använt i projektet.

LTGDV står för Loan To Gross Development Value och är ett mått på lån i projektet i förhållande till projektets totala värde. Oftast är projektets totala värde lika med den totala försäljningsintäkten och det bör beaktas att ett antal milstolpar måste uppnås i projektet innan det slutgiltiga projektvärdet uppstår.

Säkerhet

Inom denna kategori bedöms säkerheterna i projektet. Exempel på säkerheter är fastighetspant, aktiepant, personlig borgen och moderbolagsborgen. Vid fastighetspant är så kallat inomläge i pantstrukturen viktigt, vilket särskilt viktas in i modellen. Även värdet på säkerheter såsom aktiepant och moderbolagsborgen skattas i modellen för att återge en så bra bedömning av säkerheterna som möjligt.

Projekt

Projektets förutsättningar för att lyckas och dess aktuella status bedöms under denna kategori. Till exempel anses ett byggprojekt som kommit längre i byggnation och försäljning ha en lägre risk än ett projekt som ännu ej påbörjats, allt annat lika. Även parametrar som vilken byggfirma och dess ekonomiska status vägs in i bedömningen.

Marknad

Vid bedömning av fastighetskrediter är marknaden en viktig parameter. Med hjälp av färsk data från svensk fastighetsförsäljningsstatistik bedöms projektet utifrån område, prissättning och prisutveckling.

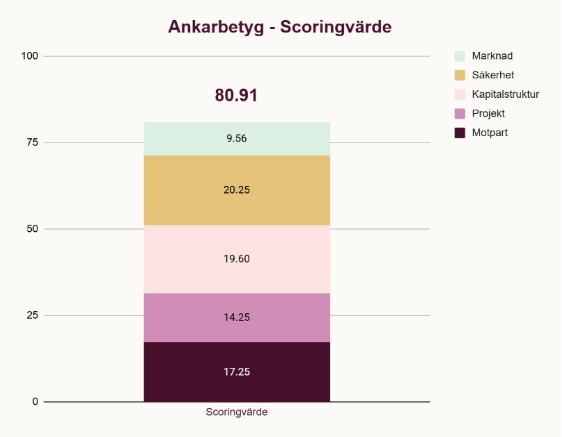

Varje huvudkategoris poäng sammanräknas till en totalpoäng (0-100), vilket ger det så kallade ankarbetyget. Se nedan exempel:

Bild 3. Exempel – de underliggande riskfaktornerna i varje huvudkategori summerar till 80.91 av totalt 100 poäng (kallat ankarbetyg) vilket översätts till riskbetyg B.

Bild 3. Exempel – de underliggande riskfaktornerna i varje huvudkategori summerar till 80.91 av totalt 100 poäng (kallat ankarbetyg) vilket översätts till riskbetyg B.

Om kreditbetyget och avktastningsnivå

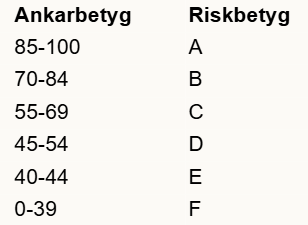

Riskfaktorvikterna avgör hur mycket inflytande respektive riskfaktor får i modellen. När värdena för riskfaktorerna summerats och viktats ihop översätts det slutgiltiga scoringvärdet mellan 0 – 100 till ett riskbetyg som betecknas med bokstäver (A-F), där A har en lägre risk och därmed ett lägre räntespann och E en högre risk med ett högre räntespann. F innebär att fastighetskrediten direkt blir avslagen.

A: Högsta riskbetyget. Indikerar en låg risk för att låntagaren inte kommer att kunna uppfylla sina finansiella åtaganden.

B: Hög kreditvärdighet men med en något högre risknivå än A. Betraktas fortfarande som låg risk.

C: Bra kreditvärdighet, men med en ökad risk jämfört med riskbetyg B. Det anses fortfarande vara en god kreditvärdighet, men inte högsta nivå.

D: Acceptabel kreditvärdighet, men med en successivt ökad risk jämfört med ovanstående riskbetyg. Låntagaren kan exempelvis vara mer känslig för ekonomiska svängningar och för en osäker marknad.

E: En högre kreditrisk jämfört med ovanstående riskbetyg då låntagaren bedöms vara mer sårbar för förändringar i ekonomiska förhållanden eller branschspecifika utmaningar.

F: Innebär direktavslag. Det kan bero på att projektet inte uppfyller vissa grundläggande kriterier, det kan till exempel förekomma konkurser i närtid och/eller näringsförbud, men det kan också bero på att projektet i sin helhet inte når upp till SaveLends krav.

Bild 2. Aktuellt räntespann kopplat till respektive riskbetyg.

Bild 2. Aktuellt räntespann kopplat till respektive riskbetyg.

För SaveLend är det även viktigt att räntan på fastighetskrediterna återspeglar den bedömda risken i investeringen, dels i förhållande till liknande fastighetskrediter hos SaveLend, dels i förhållande till marknaden i övrigt. Räntenivån påverkas av en rad faktorer som till exempel marknadsräntor och konkurrens, men styrs också av utfallet i SaveLends riskklassificeringsmodell.

SaveLends kreditkommitté

SaveLend har en gedigen kreditprocess kring varje fastighetskredit. Alla ansökningar kontrolleras noggrant och endast ett fåtal ansökningar resulterar i slutändan i en fastighetskredit som presenteras på plattformen. I varje projekt kontrolleras ekonomi, avtal, entreprenad, personerna bakom, kompetens, bakgrundskontroller, oberoende värderingar, den lokala marknaden med mera. SaveLend ställer även krav om pant och/eller borgen och värderar alltid säkerheterna via oberoende part, oftast via auktoriserat värderingsinstitut. Allt detta görs för att minska risken för dig som investerar och för att du ska vara så välinformerad som möjligt vid din egna bedömning av en fastighetskredit.

En viktig del i kreditprocessen är SaveLends kreditkommitté vilket är den beslutande instans som måste godkänna varje fastighetskredit innan den presenteras på plattformen. Kreditkommittén ser till att kreditgivningen sker på ett säkert och ansvarsfullt sätt. All inhämtad information gås igenom och eventuella kompletteringar inhämtas innan kreditkommittén fattar ett beslut om att bevilja eller neka krediten. Som en del i beslutet fastställer även kreditkommittén det föreslagna riskbetyget för den aktuella fastighetskrediten. Kommittén har även möjlighet att göra en så kallad manuell riskjustering i modellen, vilket innebär att de kan höja eller sänka riskbetyget ett steg om de bedömer att det finns positiva eller negativa faktorer som inte fullt ut fångas upp av modellen kopplat till sin samlade bedömning. Det riskbetyg som sedan presenteras på plattformen är det slutgiltliga riskbetyget, inklusive eventuell manuell justering av kreditkommittén.