Synpunkter

Om du upplever att vår kundtjänst inte kan hjälpa dig är du välkommen att vända dig med synpunkter direkt till vår klagomålsansvarige.

Vanliga frågor och svar om avkastning och investeringar

Här har vi samlat vanliga frågor och svar om avkastning och investeringar på vår plattform. Om du inte hittar svaret du letar efter kan du självklart kontakta vår kundtjänst.

-

Vi rekommenderar att man i genomsnitt sprider ut sitt kapital i minst 100-200 olika krediter. Eftersom vår ränterobot har 10 kronor som minsta insättning per investering är vår rekommendation således att man inledningsvis sätter in minst 2 000 kr.

-

Att investera i SaveLend sker automatiskt efter att du valt lämplig strategi. Kontrollera att strategi är aktiverad på din depå genom att logga in och navigera till "Strategi" för din valda depå.

-

Vilken investeringsgrad du som investerare kommer få beror på flera olika faktorer, men vanligtvis ligger den på mellan 90 % och 95 %.

Kom ihåg att om du precis skapat ditt konto eller gjort en större insättning kan det ta ett par dagar för ditt kapital att sättas i arbete.

SaveLends ambition är att allt ditt kapital ska vara investerat i krediter.

-

Investeringar sker i kombination med att våra kreditförmedlare ger ut lån. Detta innebär att du inte får investeringar direkt och det kan ta ett par dagar innan allt ditt kapital är investerat i krediter.

Det är också viktigt att säkerställa att din strategi inte är pausad.

-

Hos SaveLend sker alla investeringar med hjälp av vår ränterobot. Kontrollera att din strategi är aktiverad på din depå.

Om du har strategi Frihet kan det också vara så att du har en högre investeringsgrad jämfört med genomsnittet, varför andra investerare med lägre investeringsgrad kommer prioriteras till dess att investeringsgraden jämnat ut sig. -

SaveLend har som målsättning att alla investerare ska ha ungefär lika stor andel av sitt kapital investerat i krediter vid varje tillfälle. Vår ambition är att majoriteten av varje investerares kapital ska vara utlånat, men här följer några vanliga orsaker till att man kan få en lägre investeringsgrad:

* Du precis satt in nytt kapital, som därför inte hunnits sättas i arbete ännu

* För strategi Frihet: dina inställningar är för snäva; kontrollera att inte för många långivare/kreditförmedlare är deaktiverade eller att "Andel [%] av mitt totala kapital per enskild investering" inte är inställd för lågt.

Om du fortfarande upplever att du har för låg investeringsgrad är du välkommen att kontakta vår support så hjälper vi dig kolla närmare på det. -

Medel som är oinvesterade

Säkerhet och risker

Insättningsgarantin innebär att du får ersättning av staten upp till 1 050 000 kr om den där du har dina pengar går i konkurs (obestånd). SaveLend tillhandahåller investerarna ett betalkonto för insättningar av medel som ska investeras på plattformen. SaveLends konton finns hos Handelsbanken, och det är Handelsbanken, och inte SaveLend, som omfattas av den statliga insättningsgarantin. Detta innebär att dina oinvesterade medel som finns på SaveLends betalkonto är skyddade upp till 1 050 000 kr för det fall Handelsbanken hamnar på obestånd.

OBS att insättningsgarantin gäller per kund och bank. Detta innebär att om du även är kund hos Handelsbanken och har pengar innestående på konto hos Handelsbanken, kommer dina oinvesterade medel hos SaveLend räknas samman med dina tillgångar hos Handelsbanken om insättningsgarantin aktualiseras (och det totala beloppet som omfattas av garantin uppgår till som högst 1 050 000 kr).

I händelse av att SaveLend hamnar på obestånd gäller inte insättningsgarantin, däremot omfattas SaveLends verksamhet av ett lagstadgat krav på att alltid hålla mottagna medel avskilda från egna medel, vilket gör att så kallade separationsrätt alltid föreligger. Det innebär att dina oinvesterade medel alltid är skyddade och att du har rätt att få ut dem i händelse av att SaveLend skulle hamna på obestånd. Ingen högsta beloppsgräns gäller för sådant separationsrätt.

Medel som är investerade

Om du har pengar investerade på plattformen har du en direkt kontraktuell fordran mot låntagarna. Detta innebär att det är låntagarna, och inte SaveLend, som är skyldiga att betala tillbaka pengarna till dig. Den skyldigheten påverkas inte av om SaveLend hamnar på obestånd och du har därför fortsätt rätt att få betalt av låntagarna, precis som vanligt. SaveLend kommer i en sådan situation att överlåta den fortsatta hanteringen av plattformen till en annan part, som säkerställer att låntagarnas betalningar kan fortsätta som vanligt till investerarna. -

Du kan enkelt och smidigt välja hur du vill att ditt kapital ska investeras för strategi Frihet. Välj då att endast aktivera den kredittyp eller kreditförmedlare som uppfyller dina önskemål.

Tänk dock på att detta kan påverka din totala investeringsgrad och därmed din totalavkastning.

-

På SaveLends plattform finns det många olika kredittyper och långivare/kreditförmedlare. Detta innebär att det finns många olika sätt som lånen återbetalas på, exempelvis i form av en klumpsumma vid förfallodatum eller löpande månadsvis.

I vissa fall kan också en låntagare för en kredit ha betalningssvårigheter, vilket leder till att denne inte kunnat betala en planerad återbetalning. Även i dessa fall ser processen olika ut beroende av kredittyp och kreditförmedlare, men sammanfattningsvis kan låntagaren få en/flera betalningstillfällen på sig att komma tillbaka till betalplanen, eller så kan lånet exempelvis säljas vidare till inkassoföretag med mera.

-

För dig som är privatinvesterare dras din skatt automatiskt i samband med att du får ränta för en investering. Skatten rapporteras och överförs till Skatteverket i enlighet med gällande regler och syns på din deklaration precis som vanligt. Avkastningen beskattas som inkomst av kapital med 30 %

-

Vår tidigare avkastningsmodell har uppdaterats 2022-05-17.

Den tidigare beräkningsmodellen för genomsnittlig avkastning utgick från faktisk avkastning i relation till totalt kapital, utan att väga in löptider eller när krediter börjar avkasta. Av denna anledning har vi valt att uppdatera vår beräkningsmodell till en version som tar hänsyn till volymviktad fördröjning. Genom att lägga till en volymviktad fördröjning, där man väger in det antal dagar det i genomsnitt tar innan en investering börjar avkasta, nås ett resultat som även tar hänsyn till tillväxten av kapital på sparplattformen.

-

På SaveLends plattform får du avkastning i form av ränta på de krediter du investerar i. Vi har tre sparstrategier för SEK-depåer som har olika målavkastning.

Balanserad är en sparstrategi för dig som vill minimera risken för kreditförluster och ha maximal likviditet i ditt sparande. Denna strategi har en något lägre årlig målavkastning och passar dig som har en kortare sparhorisont.

Yield är sparstrategin för dig som siktar på en högre avkastning och som är införstådd med att det innebär en något högre risk och större svängningar i sparandet.

Med strategin Frihet kan du välja såväl kreditförmedlare som kredittyp och bestämma hur stor andel av ditt totala kapital som kan placeras i en enskild investering och få högre eller lägre avkastning beroende på inställningar.

Tänk också på att SaveLends målränta är efter kreditförluster och avgifter, men innan skatt.

Det är även viktigt att jämföra rätt saker; vanligtvis kommunicerar vi siffran "avkastning på investerat kapital" som exempelvis inte tar i åtanke oinvesterat kapital eftersom investeringsgraden är beroende av strategier.

-

På SaveLends plattform får du avkastning beroende på vald sparstrategi. SaveLend har tre olika sparstrategier för SEK-depåer som har olika målavkastning: Balanserad, Yield och Frihet. Beroende på sparstrategi investerar vår ränterobot kapital i olika krediter.

Balanserad sparstrategi har något lägre årlig målavkastning men har en kortare sparhorisont.

Yield är sparstrategin som innebär en något högre risk och större svängningar i sparandet.

Med strategin Frihet kan man välja såväl kreditförmedlare som exempelvis kredittyp och bestämma hur stor andel av det totala kapitalet som kan placeras i en enskild investering och få högre eller lägre avkastning.

-

I dagsläget tillåter inte regelverket för ISK att investeringar hos SaveLend investeras via ett ISK-konto. Intjänad ränta beskattas därmed som inkomst av kapital med 30 %. Vi jobbar kontinuerligt för att ändra lagstiftningen och hoppas på en förändring inom en snar framtid.

-

När en investering inte betalas kan det bero på ett antal olika scenarion. I vissa fall finns en buyback-klausul och investeringen återköps, i andra fall övergår investeringen till kravhantering.

Processen för hur kravhanteringen går till kan tyvärr vara långdragen och genomgå många instanser; det är därför väldigt svårt att besvara hur lång tid det kommer att ta.

-

Bra sätt att höja din investeringsgrad på är att välja strategi med högre risk och avkastning. Sparstrategierna Balanserad och Yeild har automatiska inställningar som du inte kan styra, men för strategin Frihet kan man välja såväl kreditförmedlare som exempelvis kredittyp och bestämma hur stor andel av det totala kapitalet som kan placeras i en enskild investering och få högre eller lägre avkastning.

-

Olika kredittyper har olika löptider. Om du klickar på länken "Kredittyperna" under strategi kommer du kunna se vilka löptider som de olika kredittyperna tillhandahåller.

-

Detta reglage kontrollerar hur mycket av ditt totala kapital som du maximalt vill att vår ränterobot placerar i en enskild investering.

Om du har 5 000 kr på din SaveLend-depå och du väljer 1 % kommer du då som maximalt investera 50 kr i en enskild investering för den valda kreditförmedlaren. Notera att det alltså inte är en garanti för att så alltid kommer vara fallet, utan endast en maxgräns.

-

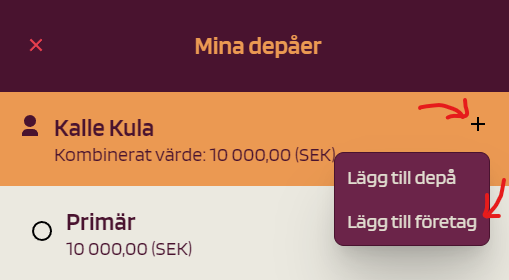

Ja! Du kan smidigt och enkelt registrera ett företagskonto genom att:

* Registrera ett investerarkonto i vanlig ordning och fullföra kundkännedomsblanketten.

* Navigera till depåmenyn och klicka på "+"-tecknet efterföljt av "Lägg till företag".

* Följ instruktionerna på skärmen för att färdigställa registreringen av ditt företag.

-

Om du inte vill invänta investeringens löptid för att få tillbaka kapitalet som är uppbundet i krediten kan du sälja denna på Andrahandsmarknaden.

Du hittar andrahandsmarknaden under "Mitt innehav". Kom ihåg att försäljning på andrahandsmarknaden medför en avgift, med undantag för speciella villkor för sparstrategin Balanserad. Här har du rätt att efter varje tolvmånadersperiod avgiftsfritt sälja av investeringar upp till sammanlagt 50 000 kr.

-

Processen för hur kravhanteringen går till kan tyvärr vara långdragen och genomgå många instanser; det är därför väldigt svårt att besvara hur lång tid det kommer att ta.

-

På SaveLends plattform finns det många olika kredittyper och kreditförmedlare. Detta innebär också att det finns många olika sätt som krediterna återbetalas på, men vanligt förekommande är att återbetalningen på en kredit antingen sker i form av en klumpsumma vid förfallodatum eller löpande månadsvis.

-

Huruvida du exponeras mot samma låntagare i flera olika krediter varierar beroende av kredittyp och/eller kreditförmedlare. Exempelvis för konsumentkrediter via kreditförmedlaren SBL Finans är standard att du endast är delägare i en investering per låntagare, men för fakturaköp från samma kreditförmedlare kan samma företag använda tjänsten flera gånger. På det stora hela beror det på den underliggande säkerheten för krediten ifråga och varierar således från fall till fall.

-

Från att en kredit ges ut till att SaveLends investerare får sin avkastning är fyra parter inblandade:

- Låntagare

Ett företag eller en privatperson i behov av finansiering. - Kreditgivare

Ger ut en kredit till låntagaren och säljer sedan krediten vidare till investerare på SaveLends plattform. - SaveLend

En digital marknadsplats för krediter. - Investerare

Använder SaveLend för att investera i krediter.

Innan du har möjlighet att investera i en kredit, går både SaveLend och kreditgivaren genom flertalet steg. Detta innefattar bland annat att SaveLend granskar kreditgivaren genom att se över historisk kreditportfölj, förväntade volymer och att de följer god kreditgivningsed.

Om kreditgivaren godkänns får denne möjlighet att publicera krediter på SaveLends plattform.

Det går även att se på kreditinvesteringar som att ett behov uppstår, vilket leder till en investeringsmöjlighet.

- Behov

En person vill köpa en bil eller en fastighetsägare vill renovera ett lägenhetskomplex. De har inte tillräckligt med kapital för att finansiera sin investering, och hör därför av sig till en kreditgivare. - Lån

En av SaveLend granskad och godkänd kreditgivare går igenom låneansökan från företaget. Om låneansökan möter kreditgivarens krav, godkänns den. - Investering

Kreditgivaren publicerar lånet på SaveLends plattform. Investerare på SaveLend får möjlighet att investera i dessa krediter.

Avkastning

Låntagaren återbetalar amortering och ränta till SaveLends investerare. Det är så du får din avkastning! - Låntagare

-

Idag kan du investera i SaveLends dotterbolag Svensk Kreditförmedlings fastighets- och hyresprojekt på vår sparplattform. Dessa krediter förmedlades tidigare via kreditförmedlaren SKF men förmedlas numera under kreditförmedlaren SBL Finans. Den här typen av finansiering kallas för gräsrotsfinansiering. För att följa de nya EU-reglerna kring gräsrotsfinansiering är SaveLend skyldiga att säkerställa att alla som deltar i dessa investeringar har vissa kunskaper inom detta. Därför måste du genomföra ett kunskapstest på vår plattform innan du börjar investera.

När du aktiverar strategi kommer testet att dyka upp.

Dina tidigare investeringar som skett via kreditförmedlaren SKF kommer att rulla på som vanligt då de nya EU-reglerna inte gäller för tidigare förmedlade krediter.

-

För att följa de nya EU-reglerna kring gräsrotsfinansiering är SaveLend skyldiga att säkerställa att alla som deltar i dessa investeringar har vissa kunskaper inom detta. Därför måste du genomföra ett kunskapstest på vår plattform innan du börjar investera i gräsrotsfinansieringar. Frågorna är framtagna utifrån EU:s krav på vilken information vi måste få in.

Om du inte slutför testet så kommer du inte att kunna aktivera strategierna Balanserad eller Yield. I detta fall kan du aktivera strategin Frihet utan möjlighet att investera i fastighets- och hyresprojekt.

-

Du kan fortfarande välja att gå vidare och skapa strategi. SaveLend har skyldighet att informera och hjälpa dig att göra en bedömning av lämpligheten för denna typ av investering, men beslutet om att investera är ditt.

Vanliga frågor och svar om risker och kreditförluster

Här har vi samlat vanliga frågor och svar om risker och kreditförluster. Om du inte hittar svaret du letar efter kan du självklart kontakta vår kundtjänst.

-

Alla typer av investeringar medför en risk - risken när man investerar i krediter är exempelvis att låntagaren till en kredit man investerat i inte har möjlighet att återbetala sin skuld, vilket i sin tur kan medföra en kreditförlust.

Notera att varje kredittyp på vår plattform har en tillhörande målränta som visar förväntad avkastning efter kreditförluster och avgifter. Vi jobbar aktivt för att minska varje investerares totala exponering mot krediter som förfaller genom att ständigt vidareutveckla vår ränterobot så att dina pengar sprids ut i många olika krediter och på så sätt minska respektive investerares del av kreditförlusten.

Läs mer om vilka risker det finns med att investera på vår risksida:

Säkerhet & Risker -

Använd nedan guide för att deklarera dina kreditförluster:

- Logga in på plattformen, klicka på “Mitt konto” uppe till höger följt av “Rapporter”

- Välj “Årsbesked År 2022” i listan och därefter klickar du på “Exportera”.

- Summan du ser på raden märkt “Kreditförluster” klistrar du in i din skattedeklaration på blankett K4, avsnitt D (under rubriken: "Övriga värdepapper, andra tillgångar (kapitalplaceringar t.ex. råvaror, kryptovalutor) m.m.”)

- I kolumnen Beteckning/Valutakod fyller du i "SAVELEND" alternativt "SBL FINANS AB (PUBL)".

* Blankett K4, avsnitt D går under rubriken: "Övriga värdepapper, andra tillgångar (kapitalplaceringar t.ex. råvaror, kryptovalutor) m.m.”)

På webben eller pappersblankett?

Nedan följer ett exempel där kreditförlusten är 1 690 kronor och hur den fylls i på webben alternativt på pappersblanketten.Exempel: Webben

Exempel: Pappersblankett

-

Läs om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker".

Säkerhet och risker -

Om SaveLend mot all förmodan skulle gå i konkurs finns flertalet säkerhetsåtgärder för dig som investerare, bland annat:

-

SaveLend har tillstånd via Finansinspektionen och med det följer att det är Finansinspektionen som utövar tillsynen att SaveLend följer tillämpliga regelverk och förordningar. Detta sker bland annat genom kontinuerliga rapporteringar.

-

SaveLend har en oberoende intern revisor som säkerställer att bolaget har implementerat rutiner och processer för att säkerställa att vi följer tillämpliga regelverk.

-

SaveLend har ett riskramverk där bolagets risker hanteras och bevakas kontinuerligt. Det innebär att riskerna skulle flaggas i god tid innan för det fall omständigheter som kan leda till en konkurs skulle kunna uppstå och att åtgärder för att förhindra detta omgående kan vidtas.

-

SaveLend har en oberoende Riskfunktion som granskar och följer upp bolagets riskramverk.

-

SaveLend har en auktoriserad revisor som granskar de finansiella rapporterna och uppföljningarna, för att i god tid kunna vidta åtgärder vid behov.

-

Du som investerare äger fordringsrätten i den investerade krediten, inte SaveLend. Det innebär att du har möjlighet att få tillbaka dina investeringar från kreditgivaren direkt.

Läs mer om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker".

Säkerhet och risker -

-

Om du använder strategi är risken för att du förlorar alla dina pengar nästintill obefintlig.

Säkerhet och risker

Läs om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker". -

Vi har förbättrat valmöjligheten för dig som investerar i konsumentkrediter genom att dela upp SBL Finans Konsumentkrediter i två delar. En kredittyp för att maximera din avkastning och en kredittyp för att skydda dig mot kreditförluster.

SBL Finans Konsumentkrediter 80 % har en ränta på 15 % och ett försäljningsavtal för förfallna krediter på 80 % av nominellt belopp. Detta skapar en investeringsmöjlighet med högre avkastning till något högre risk.

SBL Finans Konsumentkrediter 100 % är en kredittyp med en ränta på 8,5 % och ett försäljningsavtal som ger dig rätt att sälja förfallna krediter till 100 % av dess nominella värde. På så vis skapar vi en investeringsmöjlighet för dig som vill säkerställa att du inte drabbas av kreditförluster.

De återköpta krediterna kan man sedan välja att investera i igen, genom kreditförmedlaren Billecta inkasso, efter att alla förfallna krediter under en period har lagts ihop till en portfölj och värderats enligt en modell som tar hänsyn till framtida kassaflöden. Anledningen till att man buntar ihop många lån i en portfölj är för att det är troligare att portföljen då avkastar enligt förväntan, jämfört med att investera i enskilda förfallna konsumentkrediter då vissa tar väldigt lång tid att driva in och andra aldrig betalas överhuvudtaget. Detta är alltså ett sätt att ytterligare diversifiera risken i redan förfallna fordringar.

SaveLends bedömning är att detta är det mest transparenta och tydliga tillvägagångssättet för att ge en korrekt bild av kreditförlusterna. Att investera i krediter är alltid förenligt med risk för kreditförluster. Tidigare visades dessa först efter avslutad inkassohantering vilket ledde till missuppfattningar kring att kreditförluster inte existerade. Med det nya sättet frigörs kapitalet för att återinvesteras och fortsätta generera avkastning, istället för att ligga låst över en lång tidsperiod. Värt att komma ihåg här är också att kreditförluster är avdragsgilla på deklarationen. Det är också viktigt att poängtera att SaveLend inte får någon intäkt av att återköpa dessa krediter.

Säkerhet och risker

Vanliga frågor och svar

-

Hos SaveLend sker alla investeringar med hjälp av vår automatiserade investeringsmotor SmartInvest. Kontrollera att SmartInvest är aktiverat på din depå genom att logga in och navigera till "Investera" för din valda depå.

-

Om du inte har satt in pengar på ditt SaveLend-konto kan du meddela kundjänst att du vill avsluta ditt konto. Om du har aktiva investeringar måste du antingen sälja dessa eller invänta betalning innnan kontot kan avslutas.

-

På SaveLends plattform finns det många olika kredittyper och långivare/originatorer. Detta innebär att det finns många olika sätt som lånen återbetalas på, exempelvis i form av en klumpsumma vid förfallodatum eller löpande månadsvis.

I vissa fall kan också en låntagare för en kredit ha betalningssvårigheter, vilket leder till att denne inte kunnat betala en planerad återbetalning. Även i dessa fall ser processen olika ut beroende av kredittyp och långivare/originator, men sammanfattningsvis kan låntagaren få en/flera betalningstillfällen på sig att komma tillbaka till betalplanen, eller så kan lånet exempelvis säljas vidare till inkassoföretag med mera.

-

Du kan snabbt och enkelt begära uttag på oinvesterade pengar genom att logga in i gränssnittet, navigera till "Överföringar" och sedan "Uttag". Följ därefter instruktionerna.

Om du vill ta ut pengar som är investerade i krediter måste du först frigöra pengar motsvarande beloppet du vill ta ut genom att sälja investeringar på Andrahandsmarknaden, som du hittar under "Mitt innehav". Kom ihåg att försäljning på andrahandsmarknaden medför en avgift.

-

Mot bakgrund av lagen om penningvätt är det SaveLends ansvar att säkerställa att alla pengar som överförs från SaveLend skickas till ett bankkonto med samma ägare som SaveLend-konto. För att möjliggöra detta använder vi Tink för att verifiera att endast konton som du själv äger kan användas för uttag.

-

Nej, mot bakgrund av lagen om penningtvätt måste vi verifiera alla bankkonton. I dagsläget kan vi endast göra detta med hjälp av Tink.

-

För dig som är privatinvesterare dras din skatt automatiskt i samband med att du får ränta för en investering. Skatten rapporteras och överförs till Skatteverket i enlighet med gällande regler och syns på din deklaration precis som vanligt. Avkastningen beskattas som inkomst av kaptal med 30 %

-

Använd nedan guide för att deklarera dina kreditförluster:

- Klicka här för att se ditt årsbesked för 2020

- Kopiera beloppet för kreditförluster

- Klistra in det i din skattedeklaration på blankett K4, avsnitt D*

* Blankett K4, avsnitt D går under rubriken: "Försäljning av värdepapper - Övriga värdepapper, råvaror, övriga tillgångar (kapitalplaceringar) m.m."

På webben eller pappersblankett?

Nedan följer ett exempel där kreditförlusten är 1 690 kronor och hur den fylls i på webben alternativt på pappersblanketten.Exempel: Webben

Exempel: Pappersblankett

-

Vad är rätt? Vi har alla olika förutsättningar och mål med vårt sparande; så vad som är "rätt inställt" beror helt på din egna investeringsstrategi. Så länge som du har godkänt alla villkor, fyllt i din kundkännedomsblankett, aktiverat SmartInvest samt gjort en första insättning är du garanterat på väg åt rätt håll!

-

Savelend har som målsättning att alla investerare ska ha ungefär lika stor andel av sitt kapital investerat i krediter vid varje tillfälle. Viktigt att nämna är dock att Savelends målavkastning om 7 - 9 procent gäller för allt kapital placerat hos oss, inte endast på det som är utlånat.

Med det sagt, vanliga orsaker till att man kan ligga under genomsnittet är att:

* Du precis satt in nytt kapital, som därför inte hunnits sättas i arbete ännu

* Dina SmartInvest-inställningar är för snäva; kontrollera att inte för många långivare/originators är deaktiverade eller att "andelen av mitt kapital per investering" är inställd för lågt.

Om du fortfarande upplever att du har för låg investeringsgrad är du välkommen att kontakta vår support så hjälper vi dig kolla närmare på det.

-

Alla typer av investeringar medför en risk - risken när man investerar i krediter är exempelvis att låntagaren till en kredit man investerat i inte har möjlighet att återbetala sin skuld, vilket i sin tur kan medföra en kreditförlust.

Notera att varje kredittyp på vår plattform har en tillhörande målränta som visar förväntad avkastning efter kreditförluster och avgifter. Vi jobbar aktivt för att minska varje investerares totala exponering mot krediter som förfaller genom att ständigt vidareutveckla våra SmartInvest-algoritmer så att dina pengar sprids ut i många olika krediter och på så sätt minska respektive investerares del av kreditförlusten.

Läs mer om vilka risker det finns med att investera på vår risksida. <- länk till "säkerhet och risker"

-

Kontakta kundtjänst så hjälper vi dig.

-

På SaveLends plattform får du avkastning i form av ränta på de krediter du investerar i. Vi använder oss av SmartInvest för att säkerställa en bra spridning av investeringsmöjligheter mellan våra investerare, men ibland finns det utstickare som exempelvis får högre eller lägre avkastning än plattformens genomsnitt. Tänk också på att Savelends målränta är efter kreditförluster och avgifter, men innan skatt.

Det är även viktigt att jämföra rätt saker; vanligtvis kommunicerar vi siffran "avkastning på investerat kapital" som exempelvis inte tar inte i åtanke oinvesterat kapital eftersom investeringsgraden är beroende av varje investerares individuella Smartinvest-inställningar.

-

Väl inloggad navigerar du till "Innehav" -> "Krediter". Väl där, filtrera fram de investeringar du vill sälja och märk dessa med hjälp av checkboxen. Därefter trycker du på "Sälj valda investeringar" på skärmen och följer instruktionerna.

Tänk på att försäljning på andrahandsmarknaden innefattar en avgift om 5 % och att dina investeringar inte säljs direkt; det kan ta en dag eller två för dina investeringar att köpas av andra investerare.

-

Du kan enkelt och smidigt köpa andras investeringar på andrahandsmarknaden genom att bocka för inställningen som heter "Andrahandsmarknaden" för varje kredittyp du är intresserad av i SmartInvest.

-

Det är i dagsläget inte möjligt att sälja några lån som inte löper på normalt, alltså är kvaliteten på investeringar du köper på andrahandsmarknaden jämförbar med nya krediter via SmartInvest.

-

På SaveLends plattform får du avkastning i form av ränta på de krediter du investerar i. Vi använder oss av SmartInvest för att säkerställa en bra spridning av investeringsmöjligheter mellan våra investerare, men ibland finns det utstickare som exempelvis får högre eller lägre avkastning än plattformens genomsnitt.

-

Om SaveLend mot all förmodan skulle gå i konkurs finns flertalet säkerhetsåtgärder för dig som investerare, bland annat:

-

SaveLend har tillstånd via Finansinspektionen och med det följer att det är Finansinspektionen som utövar tillsynen att SaveLend följer tillämpliga regelverk och förordningar. Detta sker bland annat genom kontinuerliga rapporteringar.

-

SaveLend har en oberoende intern revisor som säkerställer att bolaget har implementerat rutiner och processer för att säkerställa att vi följer tillämpliga regelverk.

-

SaveLend har ett riskramverk där bolagets risker hanteras och bevakas kontinuerligt. Det innebär att riskerna skulle flaggas i god tid innan för det fall omständigheter som kan leda till en konkurs skulle kunna uppstå och att åtgärder för att förhindra detta omgående kan vidtas.

-

SaveLend har en oberoende Riskfunktion som granskar och följer upp bolagets riskramverk.

-

SaveLend har en auktoriserad revisor som granskar de finansiella rapporterna och uppföljningarna, för att i god tid kunna vidta åtgärder vid behov.

-

Du som investerare äger fordringsrätten i den investerade krediten, inte SaveLend. Det innebär att du har möjlighet att få tillbaka dina investeringar från originatorn direkt.

Läs mer om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker".

Säkerhet och risker -

-

För kapital som ej är investerat och som ligger på SaveLends klientmedelskonto gäller insättningsgaranti. För kapital som är utlånat och investerat i krediter är insättningsgaranti ej applicerbart.

-

Läs om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker".

Säkerhet och risker -

Om du använder SmartInvest och våra rekommenderade inställningar är risken för att du förlorar alla dina pengar nästintill obefintlig.

Säkerhet och risker

Läs om olika säkerheter och risker knutna till investeringar generellt och SaveLend överlag på vår sida, "Säkerhet och risker". -

Du kan enkelt avsluta ditt månadssparande genom att logga in och navigera till "Överföringar" -> Insättningar, expandera ditt månadsspar och välja "Avsluta månadsspar".

-

Hos SaveLend sker alla investeringar med hjälp av vår automatiserade investeringsmotor SmartInvest. Kontrollera att SmartInvest är aktiverat på din depå.

Det kan också vara så att du har en högre investeringsgrad jämfört med genomsnittet, varför andra investerare med lägre investeringsgrad kommer prioriteras tills att investeringsgraden jämnat ut sig. -

SaveLend har inga begränsningar på uttag, varken till antal eller hur många som är fria.

-

Det kostar inget att ha ett konto hos Savelend, däremot tar vi en avgift om 10 % på all intjänad ränta - vi tjänar alltså pengar när du tjänar pengar.

-

Det kostar inget att ha ett konto hos Savelend, däremot tar vi en avgift om 10 % på all intjänad ränta - vi tjänar alltså pengar när du tjänar pengar.

När det gäller Andrahandsmarknaden tar vi ut en avgift om 5 % vid försäljning.

-

Nej, det är inte möjligt att överlåta en depå till någon annan.

-

Från det att du genomför en överföring från din bank till din SaveLend-depå tar mellan 1-3 bankdagar för pengarna att komma fram.

-

Investeringar sker i kombination med att våra långivare ger ut lån. Detta innebär att du inte får investeringar direkt och det kan ta ett par dagar innan allt ditt kapital är investerat i krediter.

Det är också viktigt att säkerställa att du har SmartInvest aktiverat samt att dess inställningar inte är för snäva.

-

Investeringar hos SaveLend kan inte investeras via ett ISK-konto. Intjänad ränta beskattas som inkomst av kapital med 30 %.

-

Utifrån Skatteverkets beslut är serviceavgiften ej avdragsgill och skall beskattas. Vi följer utvecklingen och hoppas att Skatteveket kommer fram till en annan slutsats i framtiden.

-

När en investering inte betalas kan det bero på ett antal olika scenarion. I vissa fall finns en buyback-klausul och investeringen återköps, i andra fall övergår investeringen till kravhantering.

Processen för hur kravhanteringen går till kan tyvärr vara långdragen och genomgå många instanser; det är därför väldigt svårt att besvara hur lång tid det kommer att ta.

-

Processen för hur kravhateringen går till kan tyvärr vara långdragen och genomgå många instanser; det är därför väldigt svårt att besvara hur lång tid det kommer att ta.

-

Bra sätt att höja din investeringsratio på är att:

- Säkerställa att alla orginators är aktiverade i Smartinvest

- Öka "Andelen av mitt kapital per investering" för varje originator i SmartInvest

- Aktivera "Andrahandsmarknaden" för varje originator i SmartInvest

-

Du kan enkelt och smidigt välja hur du vill att ditt kapital ska investeras genom att konfigurera dina SmartInvest-inställningar. Välj då att endast aktivera den kredittyp eller originator som möter din investeringsstrategi.

Tänk dock på att detta kan påverka din totala investeringsgrad och därmed din totalavkastning.

-

Olika kredittyper har olika löptider. Under SmartInvest kommer du kunna se vilka löptider som de olika kredittyperna tillhandahåller.

-

Om du inte vill invänta investeringens löptid för att få tillbaka kapitalet som är uppbundet i krediten kan du sälja denne på Andrahandsmarknaden.

Du hittar andrahandsmarknaden under "Mitt innehav". Kom ihåg att försäljning på andrahandsmarknaden medför en avgift.

-

På SaveLends plattform finns det många olika kredittyper och långivare/originatorer. Detta innebär också att det finns många olika sätt som krediterna återbetalas på, men vanligt förekommande är att återbetalningen på en kredit antingen sker i form av en klumpsumma vid förfallodatum eller löpande månadsvis.

-

Vi rekommenderar att man i genomsnitt sprider ut sitt kapital i minst 100-200 olika krediter. Eftersom SmartInvest, vår automatiserade investeringsmotor, har 10 kronor som minsta insättning per investering är vår rekommendation således att man inledningsvis sätter in minst 2 000 kr.

-

Denna slidern kontrollerar hur mycket av ditt totala kapital som du maximalt vill att SmartInvest placerar i en enskild investering.

Om du har 5 000 kr på din Savelend-depå och du väljer 1 % kommer du då som maximalt investera 50 kr i en enskild investering för den valda originatorn. Notera att det alltså inte är en garanti för att så alltid kommer vara fallet, utan endast en maxgräns.

-

Ja, skicka in din KYC för företag här: https://kyc.savelend.se/

-

Det är i dagsläget inte möjligt att ta bort en depå.

-

Buyback är en process där en kredit som förfallit (låntagaren ej har möjlighet att betala) säljs till ett inkasso-företag. Du som investerare får då tillbaka hela eller delar av din ursprungliga investering som då kan återinvesteras direkt i nya krediter, istället för att behöva invänta en lång inkasso-proscess.

-

Du kan enkelt och smidigt se vilka originators som omfattas av vidareförsäljningsavtal/buyback i SmartInvest, under varje respektive kredittyp.

-

Huruvida du exponeras mot samma låntagare i flera olika krediter varierar beroende av kredittyp och/eller originator. Exempelvis för konsumentkrediter via originatorn SBL Finans är standard att du endast är delägare i en investering per låntagare, men för fakturaköp från samma originator kan samma företag använda tjänsten flera gånger. På det stora hela beror det på den underliggande säkerheten för krediten ifråga och varierar således från fall till fall.